Cobertura Completa vs Daños a Terceros en Panamá

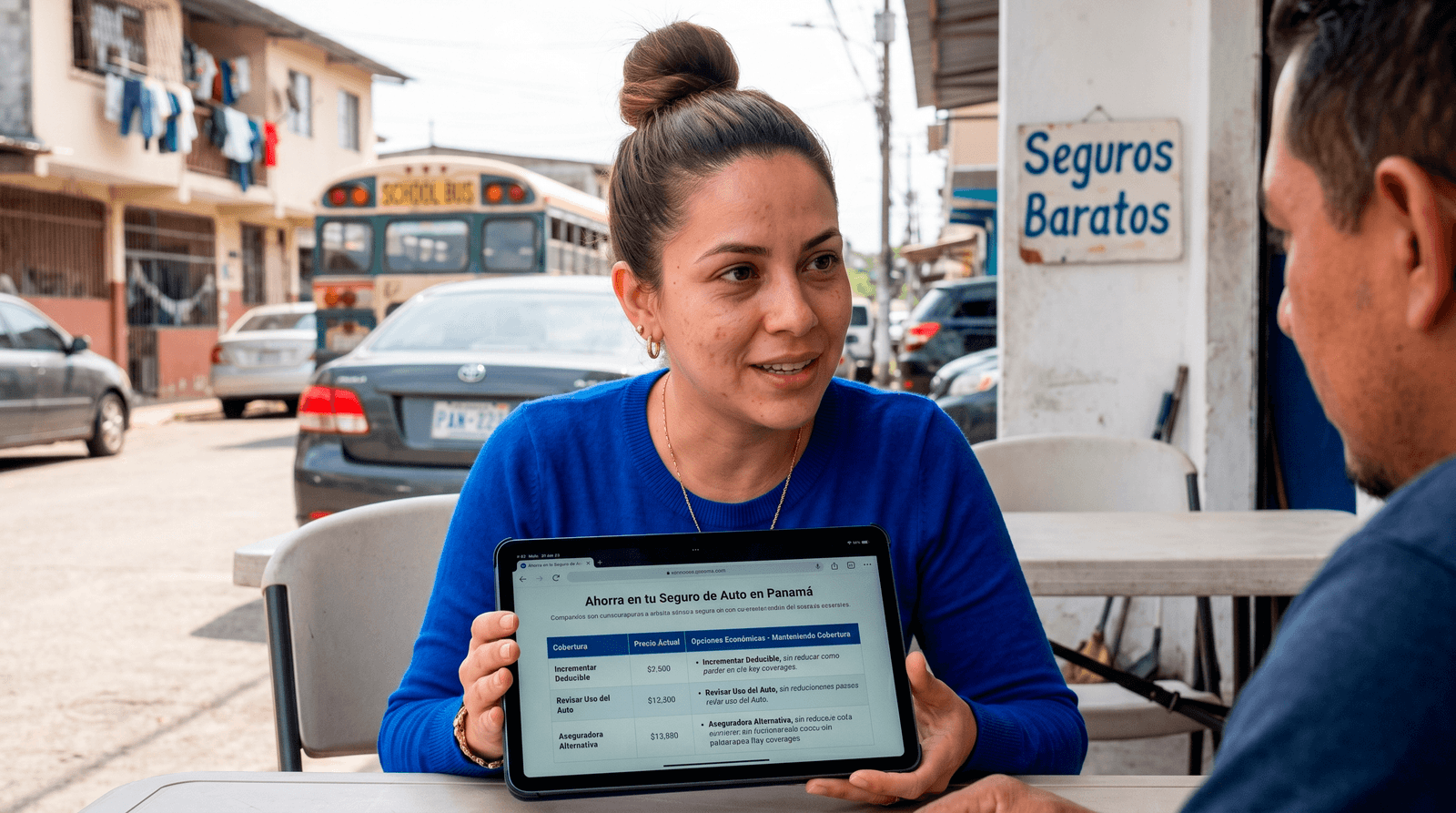

¿Sabías que en Santamaria Corredor de Seguros puedes cotizar esto en minutos?

Compara precios y coberturas de diferentes aseguradoras en un solo lugar y encuentra la mejor opción para tu vehículo con Santamaria Corredor de Seguros.

Cobertura Completa vs Daños a Terceros en Panamá: ¿Cuál Necesitas?

Elegir el seguro de auto en Panamá adecuado no es un juego de azar, es una decisión financiera crítica. Muchos conductores panameños descubren, en el peor momento posible, que su póliza no cubre lo que pensaban y terminan pagando miles de dólares de sus ahorros. Ya sea que busques cumplir con el requisito básico de la ATTT con un seguro de daños a terceros, o blindar tu inversión con una póliza robusta, necesitas conocer las reglas del juego. Aquí te explicamos sin rodeos qué cubre cada opción, cómo funcionan los límites y qué factores debes evaluar para tomar la decisión comercial más inteligente.

Resumen Rápido

- La ley panameña exige estrictamente, como mínimo, un seguro de daños a terceros para poder circular legalmente.

- La póliza a terceros asume los daños económicos que causes a otros; no aporta ni un centavo para la reparación de tu vehículo.

- La cobertura completa ampara tu propio auto ante colisiones, robo, incendio y desastres naturales, previo pago de un deducible.

- Un auto financiado por un banco o financiera en Panamá te obligará legalmente a mantener una cobertura completa vigente.

La realidad del mercado: Daños a Terceros vs Cobertura Completa

Para tomar el control de tu riesgo, primero debes entender exactamente el producto financiero que estás comprando. Aquí no hay áreas grises, solo contratos que debes conocer a fondo.

Seguro de Daños a Terceros (Responsabilidad Civil) Es el nivel básico, el famoso SOAT (Seguro Obligatorio Básico de Accidentes de Tránsito). Este seguro es un escudo para los demás, no para ti. Si chocas y eres el culpable, la aseguradora pagará los gastos médicos de los lesionados y la reparación del otro vehículo, hasta el límite de dinero que hayas contratado. Tu auto, en cambio, queda totalmente a la deriva y asumes el golpe financiero. Los precios de estas pólizas anuales en Panamá rondan entre los $115 y $180, dependiendo de si incluyen extras como asistencia vial o ampliación de responsabilidad civil. Un error letal es comprar el más barato, que usualmente solo ofrece la cobertura mínima de $5,000 exigida por la ley. En las calles de Panamá, un choque con un auto moderno puede superar fácilmente esa cifra.

Seguro de Cobertura Completa (Todo Riesgo) Este es el verdadero seguro para tu patrimonio. Además de cubrir a los terceros afectados de manera más amplia, incluye el rescate de tu propio vehículo. Te protege por colisión, vuelco, robo parcial o total, daños maliciosos, e incluso eventos fuera de tu control (inundaciones, caída de árboles). Para activar la reparación de tu auto, siempre deberás asumir un "deducible", que no es más que tu cuota de participación en el riesgo. El costo de una cobertura completa varía enormemente, calculándose usualmente entre un 3% y un 5% del valor comercial del auto por año, dependiendo fuertemente de la marca, el año y el perfil del conductor.

Cómo cambia tu perfil la póliza que necesitas

Una póliza de auto no es "talla única". Tu situación financiera y el tipo de activo que posees dictan lo que debes comprar. En Santamaria Corredor de Seguros, analizamos dos escenarios muy comunes en Panamá:

Caso 1: El auto nuevo o financiado (Perfil de alta protección) Si acabas de sacar un vehículo de agencia o mantienes un préstamo prendario, la cobertura completa no es opcional. El banco te exigirá un endoso de póliza a su favor. Incluso si lo compraste al contado, sería un suicidio financiero transitar con un auto de $25,000 respaldado solo por un seguro a terceros. Un accidente grave te dejaría sin auto, pero con una deuda total que seguirías pagando durante años.

Caso 2: El auto usado con más de 7 años (Perfil de riesgo medido) Si tu vehículo ya tiene mucha antigüedad circulando por las vías panameñas, su valor de mercado se ha depreciado considerablemente. En este punto, pagar una prima elevada por una cobertura completa puede dejar de ser rentable: el costo anual del seguro, sumado al deducible, podría acercarse a lo que te costaría reparar el auto por tu cuenta en un taller. Aquí es donde cotizar seguro de auto a daños a terceros robusto (con altos límites de responsabilidad y asistencia vial VIP) es la jugada comercial más sensata.

Errores frecuentes al comprar tu póliza

La ignorancia en seguros se paga con dinero líquido. Estos son los errores más comunes y destructivos que vemos en el mercado asegurador panameño:

- Comprar solo mirando el precio: Elegir un seguro de terceros "de pasillo" te deja con límites raquíticos. Si causas un daño de $12,000 a un SUV de lujo y tu límite es de $5,000, los otros $7,000 saldrán de tu cuenta bancaria o de un embargo.

- No leer la letra chica del deducible: Muchos contratan cobertura completa con deducibles altísimos solo para reducir la prima anual. Luego, en colisiones leves de $400, no pueden usar el seguro porque el deducible es de $500.

- Ocultar el uso comercial: Utilizar tu auto particular para generar ingresos (plataformas de transporte o reparto) sin notificarlo a tu aseguradora. Si tienes un siniestro, la compañía declinará el reclamo inmediatamente por agravación del riesgo.

- Dejar la renovación en piloto automático: El valor de tu auto cae cada año. Si no ajustas la suma asegurada con tu corredor en cada renovación, estarás pagando más dinero del necesario.

Checklist para elegir inteligentemente

No dejes tu estabilidad a la suerte. Revisa estos 4 pasos antes de transferir el dinero de tu póliza:

- Analiza matemáticamente tu auto: Si el valor de tu auto en el mercado de usados es menor a $4,000, un seguro de daños a terceros ampliado es tu mejor opción. Si vale más, blinda tu inversión con cobertura completa.

- No aceptes el límite mínimo legal: Cuando compres daños a terceros, huye del límite de $5,000. Sube tus límites a $15,000 o $25,000. La diferencia en precio suele ser mínima (a veces menos de $30 al año) y la protección es masiva.

- Verifica el estatus de piezas: En la cobertura completa, confirma en tu contrato hasta qué año de antigüedad la aseguradora te garantiza la reposición con "piezas originales" y cuándo aplican piezas genéricas.

- Exige el respaldo de un corredor: Nunca vayas solo frente a una aseguradora gigante.

Si quieres cotizar ahora y proteger tu patrimonio con verdaderos especialistas, ve a nuestra web o contáctanos para una asesoría directa. Nosotros hacemos el análisis técnico; tú conduces con tranquilidad.

Fuentes y Respaldo:

- Ley 68 del 13 de diciembre de 2016: Establece y regula el Seguro Obligatorio Básico de Accidentes de Tránsito (SOAT) en la República de Panamá.

- Decreto Ejecutivo 640 de 2006 (ATTT): Reglamento de Tránsito Vehicular que exige a los conductores portar póliza vigente para garantizar la responsabilidad civil por daños a la propiedad ajena y lesiones a terceros.

- Datos estructurados del mercado apoyados en la información pública y requisitos técnicos de la Superintendencia de Seguros y Reaseguros de Panamá.

Preguntas Frecuentes

¿Listo para cotizar tu seguro online?

Descubre en 2 minutos si puedes ahorrar con Santamaria Corredor de Seguros.

Cotiza tu seguro ahora

Sarai

Especialista en Seguros Digitales